“食色性也。”這句出自《論語》的古語,道出人類最基本的兩種欲望。但2024年的中國,餐飲與性健康這兩個“本能需求”,正同時步入一場冷卻期。

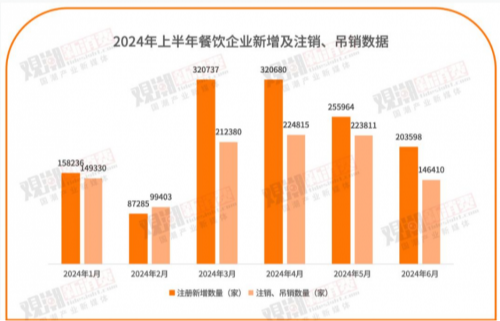

(數據來源天眼查;數據制圖觀潮新消費)

據國家企業信用信息系統數據顯示,2024年我國注銷與吊銷的餐飲企業數量高達230萬家,同比上漲69.2%,創歷史新高。與此同時,“性”市場的代表指標也顯著下滑——2024年,中國避孕套行業市場規模僅為156億元,同比下降17%,較2019年下滑超19%;某男科藥的銷量也從2023年的日均27.72萬片,降至2024年的24.07萬片,同比減少13.2%。

“吃”與“性”的雙重降溫,背后不只是消費收縮,而是一種社會心理與健康觀的結構性轉向:低欲望、低社交、低動機,甚至是健康的沉默化。

但在這場全面收縮中,一家國產男科品牌卻實現逆勢增長:“慣愛”連續兩年銷量破億片,成為極少數穿越周期的增長樣本。

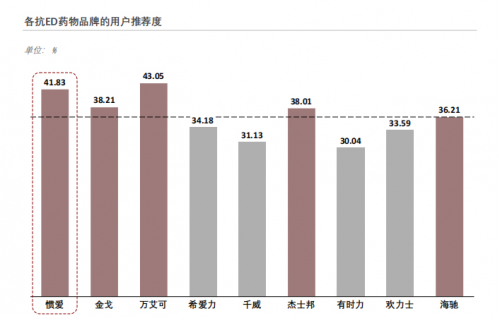

《2024年中國抗ED用藥白皮書》

這不是一個品類的意外翻紅,而是“男科藥物=消費品”邏輯的終結,和“男科藥物=慢病治療”的時代開啟。

一、不是“助興藥”,而是“基礎藥”:男科用藥的認知裂變

長期以來,男科藥物在大眾語境中常被誤解為“壯陽藥”或“臨時助興品”,標簽化、娛樂化嚴重,嚴重偏離其在臨床治療中的真實角色。

事實上,勃起功能障礙(ED)已被納入ICD國際疾病分類系統,是男科醫學中高度重視的功能性疾病。根據《2024年中國抗ED用藥白皮書》,我國40歲以上男性ED患病率超過40%,50歲以上群體中接近一半。但接受系統治療的比例不足15%,大量患者仍停留在“羞于啟齒、盲目自購”的階段。

《2024年中國抗ED用藥白皮書》

目前,國際指南廣泛推薦以PDE-5抑制劑(如西地那非、他達拉非)為首選治療方案,其作用機制明確、臨床證據充足,已成為歐美國家泌尿外科、男科的一線治療基礎用藥。

然而,在中國市場,真正能做到療效一致性、長期可及、醫生信任度高的品牌仍是稀缺資源。

二、從流量藥到信任藥:慣愛的“慢商業”突圍邏輯

在“情趣消費”降溫、“男科藥”銷量承壓的背景下,慣愛卻連續兩年實現銷量破億,這并非偶然。

它背后,是一套完整且可持續的制藥質量體系與產品邏輯。

1. 全流程質量控制體系:從源頭鎖定療效一致性

慣愛堅持對標國際GMP標準,嚴選高等級合規工廠,在原料、處方、放大工藝、放行標準等環節設定多重質控機制。

其核心目標是實現每一片產品的生物利用度、療效反應、安全性保持一致,為醫生提供可預測的治療結果,為患者提供可持續的用藥信心。

2. 構建五重質量閉環,拒絕“同質化內卷”

在同質化泛濫的仿制藥市場,慣愛以“優原料、精工藝、高標準、強認證、嚴質檢”五重標準為質量鐵律,持續優化服藥依從性、副反應控制、包裝設計等多維體驗,使其產品真正具備臨床屬性與“長期治療”適配度。

3. F to C直連模式:藥品普惠的真正解法

在傳統醫藥流通模式中,藥品往往經歷多級代理、批發、分銷環節,不僅導致終端價格攀升,也削弱了企業對患者使用體驗的感知與響應速度。

慣愛率先構建Factory to Consumer(F to C)模式,通過數字平臺、自建電商渠道、DTP藥房等方式,實現“工廠直供患者”,壓縮中間環節、降低終端價格,提升藥品可及性。

更重要的是,該模式打破“企業-醫生-患者”的割裂狀態,增強了品牌與終端用戶之間的情感黏性與專業信任。

三、男科醫學的黃金十年?從“性羞恥”走向“健康剛需”

性功能障礙長期以來被視為隱私困境、難以啟齒。但2024年開始,這種局面正在發生改變。

隨著生育率下行、ED年輕化趨勢加劇,

隨著中年男性亞健康、婚姻質量與性健康相關討論浮出水面,

隨著“處方外流”“慢病管理”理念深入人心,

男科問題不再只是個體羞恥,而逐步成為國家健康議題、社會老齡化應對方案的一部分。

在這一趨勢下,真正具有長期治療價值、可達可依賴的品牌,將成為男科醫療賽道的核心錨點。

當“食”與“色”不再熱烈,當“健康”成為社會的底層焦慮,那些仍堅持療效、堅持安全、堅持可及性的藥品,才是沉默人群最真實的剛需。

不是靠廣告洗腦,不是靠流量突襲,而是靠療效驗證、醫療共識與患者信任,積累起屬于男科市場的長期價值。

這不是慣愛一個品牌的逆勢突圍,而是男科醫學從邊緣走向主流的前奏。

真正的“黃金十年”,不屬于資本爆點,而屬于認知覺醒之后,沉默人群的集體回歸。